課徴金減免制度の適用事業者の公表(1)概要

過去の記事の中でリニエンシー関連の記事の閲覧数が比較的多いので、今回もリニエンシー関連の分析をしたいと思います。

2016年5月25日、公正取引委員会が課徴金減免制度の適用事業者について、従前は希望者のみ公表していたものを、一律に公表することを発表しました。*1

<課徴金減免制度の適用事業者の公表について>

課徴金減免制度の適用については,従来,当委員会から積極的に公表しないこととしておりましたが,法運用の透明性等の観点から,今後は,同制度が適用された事業者について,当該事件の報道発表において免除の事実又は減額の率を一律に公表することとなりました。また,当該情報は下記「課徴金減免制度の適用事業者の公表」のページにも掲載されます。ただし,この新たな公表措置は,平成28年5月31日以前に課徴金減免の申請を行った事業者には適用されません。

同日の総長定例会見でも発表され、質疑応答も行われています*2。

このような運用変更を行った理由は必ずしも明確ではありませんが、総長定例から以下の情報が読み取れます。太字はいずれも引用者によります。

(1)本来は公表が原則との公取委の認識

- この制度が積極的に活用されるということを期待いたしまして,施行当初より,事業者の側で減免を申請することのハードルとなる可能性のある公表を,希望した者のみにするという政策的な対応を行ってきたところであります。

- 本来であれば説明責任という観点から公表していくべきところ

- 減免事業者名の公表ということについては,昨日,今日考えてきたわけではなく,減免制度の機能を阻害しないのであれば,本来の姿に早く戻したいという気持ちは前々からあって検討してきた

公取委としては、減免制度適用者を公表することが本来的な運用、原則であり、いわば例外的取扱いとして、政策的にこれまでは希望者のみの公表としていたようです。

(2)運用変更の理由

- 課さねばならない課徴金を減免したという事実を公表することも私どもの説明責任でありますし,また,これが透明性を向上させるものと判断いたしまして

- あるいは外国の制度,特にEU等をみましても,公表をされているということも踏まえれば

- 申請件数がそれなりに高い水準で継続しているということ,

- 8割弱の事件について減免制度が公表ベースで利用されていたということに注目した

明確に説明されていないところですが、公取委は、義務的な課徴金であるにも関わらず十分な説明をしていないかったことをまず理由として挙げているようです。

また、透明性確保とも言及しています。ただし、説明責任と透明性確保との相違は別個の理由となるほど大きなものではないようにも感じられます。

海外当局の運用も勘案したようです。

そして、申請件数の推移と一定の事件で申請者が公表を希望していること、というこれまでの減免制度の運用も考慮しています。端的に言えば、過去の運用実績に照らすと、申請者を一律公表したとしても、今後の減免申請に大きな影響はないと判断したものと考えられます。記者の質問もこの点に集中しています。

(3)課徴金減免制度の運用実績

それでは、課徴金減免制度の運用実績を具体的に見てみます。確かに課徴金減免申請は、ここ7年間で年間50件以上となっています*3。

単位:件) 年度 21

(注7)22 23 24 25 26 27 累計

(注8)申請

件数85 131 143 102 50 61 102 938 (注7) 平成21年独占禁止法改正法(平成21年法律第51号)により,平成22年1月1日から課徴金減免制度が拡充されている([1]減免申請者数の拡大:調査開始前と開始後で併せて5社まで(ただし,調査開始後は最大3社まで)に拡大する。[2]共同申請:同一企業グループ内の複数の事業者による共同申請を認める。)。

(注8) 課徴金減免制度が導入された平成18年1月4日から平成28年3月末までの件数の累計。

しかし、この数字はいわば申請者側に非公表のオプションがある前提のものと言えます。

次に「8割弱の事件について減免制度が公表ベースで利用」されているとの点についてです。これは総長定例質疑応答によると以下を意味するようです。

- 減免対象の事件として法的措置を採ったものの中で,一人でも減免申請者があり,それが公表を希望した案件が8割弱であった

この発言の意味するところは、カルテル事件(減免制度対象事件)をベース(分母)として、「一人でも」減免申請者が公表を希望した事件(分子)の割合が8割弱であると考えられます。このため、(公表を希望した減免申請者)/(減免申請者)ではないため、実際にどの程度の減免申請者が公表を希望したのかは不明です。

例えば、以下のケースの両方が考えられます。

ケースa

ケースb

同じ事件ベースで8割弱が公表されていたとしても、減免申請者ベースでは公表希望者数に大きな乖離があります。

実際に公表を希望した減免申請者のリストをみると、公表希望者がケースbのように極端に少ないことはないと考えられます。しかし、減免申請者のうち公表を希望した者の割合は判然としません。

この点については、透明性を理由に運用を変更したにもかかわらず、その変更理由に透明性がないとの意味で皮肉に感じられます。

さて、今回の運用変更については、批判があるようです。

例えば、下記です。

これ、実態はほぼ全員が公表を希望しているし、公表資料から誰かは明らかなのでしょうが、あえて原理原則論を言いますが、チクったものは公表します、はだめでしょう。断固反対です。「公取委、課徴金減免企業を一律公表 透明性高める 」https://t.co/SZkksW5por

— 有馬猪右衛門 (@ArimaShishiemon) 2016年5月27日

リニエンシーは囚人のジレンマゲームなのであって、事後的であれ、透明にしたらだめでしょう。公表されるのならだれも公益通報しないでしょ。

— 有馬猪右衛門 (@ArimaShishiemon) 2016年5月27日

結論から述べますと、私はこれらの批判は状況を十分に把握できておらず、今回の運用変更によっても課徴金減免制度が大きく悪影響を受ける可能性は小さいと考えております。やや慎重な言い振りとしています。

詳細は次回で考察したいと思います。

(続)

キリン/アサヒ社長対談と独禁法(5)マスコミと独禁法

キリン/アサヒ社長対談と独禁法

の続きです。

今回は対談からマスコミと独禁法の関係を考察します。

マスコミと独禁法との関係としては、加藤化学株式会社に対する審決(異性化糖及び水あめ・ぶどう糖の価格カルテル事件)が記憶に新しいところです。*1

この審決によると、各社は日経新聞の記者に対して、「値上げが必要な事情や各社の値上げの方針,値上げの状況を説明し,これを記事にしてもらうよう働きかけるなどの目的」で対応していたようです。審決の認定事実にも日経関連のやり取りが詳細に記載されています。また、記者の個人名も明記されています。この点について、審決で個人名まで言及する必要性があったのかは疑問があります。

本審決とマスコミの関係については、後日改めて考察する予定です。

この審決についての記事で、日経新聞は次の談話を掲載しています。

審決の記載からすると、記者は取材の過程でカルテルについて、少なくとも暗に認識していたものと推測します。それを「利用される」と称してよいかはともかく、自社にとって必ずしも好意的でない審決を記事にした点と談話を掲載する点は評価してよいのではないでしょうか。

前置きが長くなりましたが、今回の対談記事やその後のインタビューは同一の記者が担当しているようです。ダイヤモンド誌のビール関係の記事でも同名の署名記事をいくつか見ました。

同記者は、ダイヤモンド社の採用ページにも記載していますが、この対談記事について次のとおり語っています。*3

昨年の仕事の中で特に印象に残っているのが、年末にキリンビールとアサヒビールの社長対談を企画したことです。ビール業界においてライバル企業のトップが日本のビール業界について語り合う機会は業界史上初の試みでした。市場の縮小により厳しい状況に置かれている業界だけあって、「もう無駄なシェア争いはしない」という両トップの発言は、業界関係者から大きな反響を頂きました。

「業界関係者から」の「大きな反響」がどのような内容であるかは分かりません。企業法務からすると、相当驚いた内容であったと想像できます。将来的にビール業界で何らかの独禁法事件があった場合には、この対談が一つの契機となっているのかもしれません。

また、企業の側からすると、このような記事が公になった場合、ビール業界は協調的な業界である(そのような側面がある)と認識されてもやむを得ないと考えられます。販売先からもそのように思われるリスクはあり、公正取引委員会も注視するのではないでしょうか。

公正取引委員会の「 企業結合審査に関する独占禁止法の運用指針」でも次のとおり述べられています。

単独行動による競争の実質的制限の観点からは問題とならなくても,協調的行動による競争の実質的制限の観点からは問題となる場合がある。

キリングループとサントリーグループは統合の報道もありましたが、最終的に2010年2月に交渉は終了しました。*5

しかし、磯崎功典キリンホールディングス社長のインタビュー記事でも言及されたとおり、国内での再編は今後も可能性が十分あるようです。*6

-(前略)海外勢と伍して戦うにも、国内整理を急ぐべきではないでしょうか。

早急にやらねばと思っております。しかし、キリン1社の経営判断だけで成立する話ではありません。独占禁止法の問題もある。

しかしそれでも、12年の新日本製鐵と住友金属工業、昨年発表されたJXホールディングスと東燃ゼネラル石油の統合のように、国内シェアが高くてもグルーバルでシェアが低ければ認められるケースが出てきた。私はビール業界だって例外ではないと思います。4社体制が維持できるとは思いません。

(注)JX東燃と東燃ゼネラルグループは2016年3月30日から企業結合の二次審査に入っており、インタビュー当時において公取委から認められたものではありません。*7

実際に独占禁止法上の企業結合審査となった場合を考えると、協調的な業界慣行を自ら対談やインタビューで示すダメージは大きいのではないでしょうか。キリンビールまたはアサヒビールグループが当事者となる事案においては、二次審査となる可能性が相当高いと考えられます。二次審査においては、業界慣行を踏まえた協調的行動を審査されるでしょう。また、これらの記事を見たとしたら、企業結合の担当者の心証も相当悪化しているのではないでしょうか。

(完)

*1:

(平成28年4月18日)加藤化学株式会社に対する審決について(異性化糖及び水あめ・ぶどう糖の製造業者らによる価格カルテル事件):公正取引委員会

*2:

加藤化学の主張、公取委が棄却 甘味料巡るカルテル :日本経済新聞

*3:

http://www.diamond.co.jp/go/recruit/new/menbers02.html

*4:

*5:

キリンホールディングス_ニュースリリース_2010.2.8_サントリー社との経営統合交渉の終了について

*6: http://dw.diamond.ne.jp/articles/-/16546

(無料公開はなし)

http://www.jftc.go.jp/dk/kiketsu/nijishinsa.files/160330.pdf

キリン/アサヒ社長対談と独禁法(4)コンプラ体制

キリン/アサヒ社長対談と独禁法

の続きです。

これまで対談のカルテル該当性について考察してきました。

今回は2社のコンプライアンス体制について、調べてみたいと思います。

公正取引委員会が「企業における独占禁止法コンプライアンスに関する取組状況について」報告書を公表しています。*1

同報告書によると、東証一部上場企業1,681社にアンケートをした結果、同業他社との会合等に関するルールを定めていない企業は46.4%とのことです。

一定数の上場企業は同業他社との接触について何らかのルールを設けているようです。具体的には下記のルールのようです。

2社がどのようなルールを定めていたのか(定めていなかったのか)はわかりません。しかし、今回の対談は、社長の出席であるため、事前届出、事前の許可、事後の内容報告は意味をなさないかもしれません。

また、「⑤会合等の場における一定のルールを定めている。」と回答した企業における具体例も掲載されています。

・ 会合参加を原則禁止とする例

・ 会議冒頭にコンプライアンスの遵守を宣言することとしているとする例

・ 価格,数量等の話題が出たら不参加の表明を行い,直ちに退場することとしているとする例

・ 同業者同士の会合には,必ず第三者も同席させるとする例

・ 複数の同業者が一堂に会する会議に参加する場合は,議事録を作成し,価格の取決めの際には退出することを義務化しているとする例

・ 社外の会合等は前もって広報部に届出をさせて,その目的や性質等を確認しているとする例

・ 会合出席の届出とコンプライアンスオフィサーの承認を必要としているとする例

・ 会合で違反行為があった場合は,問題点を指摘し,議事録に残すことを要求し,帰社後に報告することとしているとする例

弁護士による著作や講演でも、「価格に関する話になった場合はすぐに席を立つ」とのアドバイスが一般的だと思います。2社においては、そのような取決めが無かったのか、社長にまで浸透していなかったのか、特別の事情があったのか分かりません。

具体的な数字を示しての対談では無かったため、継続の判断だった可能性もあります。しかし、カルテルや談合は、最初から単刀直入に合意をするのではなく、各社の苦境について発言しあったり、お互いの腹を探るところから始まることも多いと考えられます。また、具体的な数字を用いてないにせよ、対談におけるシェア競争の停止の発言は相当踏み込んでいるように思われます。

報告書では、独占禁止法コンプライアンスの実効性を確保するために有効であると考えられる方策や工夫・留意点として次のように記されています。

オ 同業他社との接触ルールの策定

同業他社との接触や業界団体の会合等への出席は,カルテルや入札談合といった独占禁止法違反行為につながるリスクを伴うものである。特に,営業担当者による同業他社との接触はそのリスクが高いことから,具体的な留意事項等を定め,周知することが必要である。

アンケート調査によれば,過半の企業が同業他社との接触ルールを設けているところ,同業他社との接触ルールを的確に統一的に運用するためには,所属部署の上司だけでなく,法務・コンプライアンス担当部署も関与することが必要である。

各社あるいは公正取引委員会は、営業担当者のみならず経営幹部の接触のリスクについても言及した方が良いかもしれません。

ちなみに、アサヒビールについては、「アサヒグループ企業倫理ガイドライン」で次のとおり定めています。*2

(1)不公平な取引、不正な取引の禁止

私たちは、各国・地域の独占禁止法その他の関連する法令及び規範を遵守し、お得意先、競合他社又は消費者に対する不公正な取引及びカルテル行為は行いません。また、万が一競合他社によるそのような行為があれば、毅然とした対応をとります。

キリングループのコンプライアンス・ガイドラインにも次のとおり定めています。*3

独占禁止法の遵守

いかなる状況であっても、不正な手段をもって、カルテルや再販売価格の維持・取り決め等独占禁止法違反となるような行為は行わず、公正で自由な競争を行います。

ちなみに、アサヒビールは2004年のアサヒビールグループ企業倫理規程では次のとおり定めていたようです。*4

第2章 お得意先・業界との関係

私たちは、お得意先・業界、また競合他社に対しても、独占禁止法・不正競争防止法・知的財産関連法規等を遵守し、公正な取引・フェアな競争による業界の発展に尽くします。

1)お得意先との関係

独占禁止法、国税庁通達、業界自主基準その他関連する法規・規範を 遵守し、不公正な取引は行いません。

2)業界・競合他社との関係

1.カルテル行為・談合、またその疑いを持たれるような行為は行いません。

(太字は引用者)

「疑いをもたれるような行為」が削除されたため、ある程度踏み込んだ行動に出られたのかもしれません。

次回は最後(予定)に独禁法とマスコミの関係についてです。

(続く)

キリン/アサヒ社長対談と独禁法(3)黙示による意思の連絡

キリン/アサヒ社長対談と独禁法

の続きです。

前回は対談をカルテルの合意として構成する方向で考察してみました。

それでは、対談が間接証拠となる余地はあるでしょうか。

カルテルの合意は明示のものだけでなく、黙示の合意も存在します。

事業者間相互で拘束し合うことを明示して合意することまでは必要でなく、相互に他の事業者の対価の引上げ行為を認識して、暗黙のうちに認容することで足りると解するのが相当である(黙示による「意思の連絡」といわれるのがこれに当たる。)。

(中略)

特定の事業者が、他の事業者との間で対価引上げ行為に関する情報交換をして、同一又はこれに準ずる行動に出たような場合には、右行動が他の事業者の行動と無関係に、取引市場における対価の競争に耐え得るとの独自の判断によって行われたことを示す特段の事情が認められない限り、これらの事業者の間に、協調的行動をとることを期待し合う関係があり、右の「意思の連絡」があるものと推認されるのもやむを得ないというべきである。

同判決やその後の判決を踏まえて、学説上は(1)事前の連絡交渉、(2)連絡交渉の内容、(3)行動の外形的一致との間接事実を総合的に検討し、意思の連絡を推認するものとして整理しています*1

(1)事前の連絡交渉

事前の連絡交渉として、十分な内容ではないでしょうか。社長が対談することは社として連絡交渉していることや、意思決定者のレベルで話合いが持たれていることも明らかと考えられます。

(2)連絡交渉の内容

連絡交渉の内容も、シェア競争や価格競争、販売促進費競争を停止することを話し合っているようです。率直に言って、よくこのような内容の対談を行ったものです。逆に言うと、私はこの業界に明るくありませんが、ビール業界の営業の現場では常にこのような会話がなされているので、社長らも違和感がなかったのかもしれません。

(3)行動の外形的一致

行動の外形的一致については、定かではありません。ただし、東芝ケミカル事件は、価格「引上げ」のカルテルであるため、シェア配分カルテルなどでは同様の基準が用いられない可能性はあります。例えば、シェアが翌年も同様だからといって、即座に行動の外形上の一致とするのはやや乱暴な議論だと思われます。

他方で、従来の商慣行とは大きく異なったり、不自然であったりする販売促進費の削減などが見られた場合には、「行動の外形的一致」を充足するのではないでしょうか。

(続く)

キリン/アサヒ社長対談と独禁法(2)シェア配分カルテルや価格カルテル

前回記事

キリン/アサヒ社長対談と独禁法(1)記事の概要 - 競争政策研究所

の続きです。

対談記事名には「もう無益なシェア争いはしない」とあります。対談の中で「シェア争いはしない」とお互いに明示的に合意したのかまではわかりませんが、

「シェア争いでは飯が食えませんよね

「シェア競争から脱し価値競争に移行することで適正な利益を得る。」

「シェア競争という負の遺産」

といった発言はあったようです。

また、最後に

2人 業界を魅力的な市場にすべく、頑張りましょう。

と締めくくっています。

途中ではビールの社会的な意義の話題もありますが、「魅力的」とは両者にとってシェア争いや価格競争が限定的で、利益率が高い市場とも繋がり得るものです。

ところで、この対談はシェア配分カルテルやその一部を構成することはないのでしょうか。

そもそもシェア配分カルテルは必ずしも事例が多いものではありません。しかし、近年でも、ダクタイル鋳鉄管シェア配分カルテル事件の判決がありました。*1

同事件では課徴金も賦課されておりますし、一般的にもシェア配分カルテルはハードコアカルテルに該当すると整理されています。

ダクタイル事件では、違反行為者3社で商品のほとんどを占めていたようです。

ビール業界では、ビール系飲料(ビールと発泡酒、第三のビールの合計)のシェアでアサヒが38.2%、キリンは33.4%で合計70%を超えるシェアとなります。*2

ダクタイル事件には及ばないとしても、合計70%のシェアがあれば、競争を実質的に制限できる可能性は十分あると考えられます。ただし、一般論としてはサントリーやサッポロの行動や姿勢も影響すると考えられます。

また、インタビュー記事では、磯崎功典キリンホールディングス社長が次のような発言をしています。*3

各社の経営者が、現状に危機感を抱いています。会合の場で顔をあわせると、「何とかなりませんかね」と話題になることもありますよ。(中略)

談合するわけではないのですが、「シェア争いで利益は生めないよね」というムードは醸成されています。

アサヒ・キリン以外の会社がシェア配分の合意に加わることや、積極的に競争に出ないこともありそうです。

また、シェア争いとも関係しそうですが、販売促進費について、同じ記事で磯崎社長から次の発言があります。

-(前略)(前の対談で)「もう無益なシェア争いはしない」と断言されましたが、実際には、販売促進費の抑制は進んでいないのではないですか。

まだ現場レベルには浸透していません。激しい争いが行われている店頭では、お金を使っています。

インタビュアーがシェア争いをしないことの意味を販売促進費の抑制と示し、それを前提として磯崎社長が販売促進費の抑制の進展がないことを回答しています。

対談記事でも下記の発言がありました。

布施 うん。シェア争いではもう飯が食えませんよね。市場が縮小している中で、行き過ぎた水準の販促費を掛けてシェアを取りにいく。こうなると利益が目減りして、縮小均衡パターンになって誰も幸せになりません。

対談において、「シェア争い」とは「販売促進費の競争」を意味していた模様です。

販売促進費には販売奨励金(いわゆるリベート)も含まれます。リベート・割り戻しに関するカルテルは、価格カルテルの一種として整理されています。*4

対談で販売促進費を抑制するとの意味での価格カルテルが合意され、その実効性はまだ不十分との発言ととらえることができるかもしれません。

(続く)

*1:

http://www.jftc.go.jp/houdou/teirei/h24/10_12/kaikenkiroku121114.html

概要が分かりやすい

*2:

ビール系飲料シェア、キリン6年ぶり上昇 アサヒ首位守る :日本経済新聞 余談ですが、記事の見出しで首位のアサヒよりもキリンの上昇を先にするのは違和感を感じました。ニュース性のためなのかもしれませんが、他の意図、配慮があるのでしょうか。

*3: http://dw.diamond.ne.jp/articles/-/16546

(無料公開はなし)

キリン/アサヒ社長対談と独禁法(1)記事の概要

少し古い記事ですが、週刊ダイヤモンドで、布施孝之キリンビール社長と小路明善アサヒビール社長の対談が掲載されました。

この記事によると、下のようなやり取りがあったようです。

- 対談抜粋(1)

小路 これまでわれわれは4社で激しいシェア争いをしてきました。しかし、ここまで市場が小さくなるとシェア争いという個社の戦略ではなく、どうすれば市場全体が伸びるかを真剣に考えないと共倒れになりかねません。

布施 うん。シェア争いではもう飯が食えませんよね。市場が縮小している中で、行き過ぎた水準の販促費を掛けてシェアを取りにいく。こうなると利益が目減りして、縮小均衡パターンになって誰も幸せになりません。

- 対談抜粋(2)

小路 でも、価格ではなく、こういった商品の「価値」をめぐって競争するのが業界の本来あるべき姿だと思います。

決して談合するわけではありませんが、シェア競争から脱し価値競争に移行することで適正な利益を得る。(後略)

布施 じゃあ、どうやって利益を得るのか。そこで重要なのが、これは小路さんがよく言われていることですけど、競争分野と非競争分野を分けることです。

小路 うんうん。いわゆる「競争と協調」ですね。

- 対談抜粋(3)

布施 (前略)

シェア競争という負の遺産が業界を短期的な発想中心にし、市場が過当競争に陥りレッドオーシャン化した。もっと中長期的な発想で、ビール業界を魅力的にしていきたいですね。

小路 私もそう思います。だからこそ、トップが声を上げる必要がある。実際に「取った取られた」という競争をしている営業現場にまで「シェアではなく価値なんだ」と浸透させないといけません。

2人 業界を魅力的な市場にすべく、頑張りましょう。ありがとうございました。

また、2016.4.2付ダイヤモンドでは

【特別インタビュー】4社体制の維持はできない 残された道は「業界再編」だ

と題して、磯崎功典キリンホールディングス社長のインタビュー記事も掲載されています。*1

-(前略)(前の対談で)「もう無益なシェア争いはしない」と断言されましたが、実際には、販売促進費の抑制は進んでいないのではないですか。

まだ現場レベルには浸透していません。激しい争いが行われている店頭では、お金を使っています。ただし、各社の経営者が、現状に危機感を抱いています。会合の場で顔をあわせると、「何とかなりませんかね」と話題になることもありますよ。(中略)

談合するわけではないのですが、「シェア争いで利益は生めないよね」というムードは醸成されています。

-(前略)海外勢と伍して戦うにも、国内整理を急ぐべきではないでしょうか。

早急にやらねばと思っております。しかし、キリン1社の経営判断だけで成立する話ではありません。独占禁止法の問題もある。

しかしそれでも、12年の新日本製鐵と住友金属工業、昨年発表されたJXホールディングスと東燃ゼネラル石油の統合のように、国内シェアが高くてもグルーバルでシェアが低ければ認められるケースが出てきた。私はビール業界だって例外ではないと思います。4社体制が維持できるとは思いません。

(注)JX東燃と東燃ゼネラルグループは2016年3月30日から企業結合の二次審査に入っており、インタビュー当時において、公取委から認められていたものではありません。*2

今回はこのような対談・インタビュー記事について、独禁法の観点から考察してみたいと思います。

(続く)

コンデンサカルテルのリニエンシー

2016年3月29日、コンデンサのカルテルについて、公正取引委員会が措置を公表しました。課徴金額が約67億円であり、相当の規模のカルテルだったようです。

(平成28年3月29日)アルミ電解コンデンサ及びタンタル電解コンデンサの製造販売業者らに対する排除措置命令及び課徴金納付命令について:公正取引委員会

公表されたリニエンシー申請者は(アルミ電解コンデンサ)日立エーアイシー株式会社(免除。事前1位)、(タンタル電解コンデンサ)ビシェイポリテック株式会社(免除。事前1位)、NECトーキン株式会社(50%減額。事前2位)となります。*1

事前申請者が2社以上いるカルテルは珍しい気がします。

平成28年3月29日

アルミ電解コンデンサの製造販売業者に対する件

法人番号 事業者の名称 所在地 代表者名 免除の事実又は減額の率 2060001023777

日立エーアイシー株式会社 栃木県真岡市久下田1065番地 代表取締役

市村 滋朗免除 タンタル電解コンデンサの製造販売業者に対する件

法人番号 事業者の名称 所在地 代表者名 免除の事実又は減額の率 8370001001985

NECトーキン株式会社 仙台市太白区郡山六丁目7番1号 代表取締役

小山 茂典50% 8380001017048

ビシェイポリテック株式会社 福島県田村郡三春町大字熊耳字大平16番地 代表取締役

佐藤 健免除 (五十音順)

このうち、日立エーアイシー(日本タンタル事前1位)とNECトーキン(日本アルミ事前2位)は既に米国でも措置が公表されています。

(2015.9.2)NECトーキン(日本アルミ事前2位)

日本語概要

http://www.jftc.go.jp/kokusai/kaigaiugoki/usa/2015usa/201510usa.html

(2016.4.27)日立エーアイシー(日本タンタル事前1位)

(このほか個人関係)

NECトーキンは日本よりも半年以上早く有罪答弁に合意しています。

日立エーアイシーは、日本では免除にもかかわらず、米国ではリニエンシー(免除)を得られていません。これはなぜでしょうか。

可能性はいくつか(いくつでも)考えられます。

(1)日立エーアイシーが米国でのリニエンシーの条件を満たさなかった。

単純に、米国のリニエンシーの条件を満たさなかった可能性があります。*2

しかし、日本で事前一位の申請が認められているため、米国では条件を満たさないということは考えにくいです。

日立エーアイシーは上場企業である日立化成の子会社であり、非協力を行うとは思えません。

また、日立化成のHPでは「2014年3月米国司法省より証拠提出命令書を受領後、当社グループは、コンデンサ事業に関する調査に協力してまいりました。」と協力を行っていた旨の記述があります。*3

(2)日立エーアイシーが米国で申請が遅れた。

日立エーアイシーが日本では事前一位で申請したにもかかわらず、米国での申請を怠った、遅れたという可能性があります。

逆に、米国での一位の申請者が、日本で申請していない、遅れたという可能性もあります。

(3)違反行為の市場が異なる。

日本では「アルミ電解コンデンサ」と「タンタル電解コンデンサ」の二事件について措置をとっています。しかし、二事件とも「マーケット研究会又はマーケティング研究会と称する会合」であるため、米国では一つの事件として取り扱われている可能性があります。

このため、ビシェイポリテック株式会社が、「タンタル・アルミ電解コンデンサカルテル」という大きなカルテルで米国にてリニエンシーを得て、日立エーアイシーは米国では2位以降となったのかもしれません。

しかし、台湾当局の措置については、Vishay Polytech Co.,も措置を受けています。*4ただし、ビシェイポリテックが主要国当局では申請したが、台湾での申請が遅れた可能性もあります。

結局、実際の状況はわかりません。今後、現在、異議告知書を送付しているEU当局の措置が出た場合は、全体像がわかるようになるかもしれません。

雑感

(1)公正取引委員会が措置をとった事業者の中に、上場企業も一定数いますが、リニエンシーを申請していないのでしょうか。それとも、公表しないだけなのでしょうか。

株主代表訴訟のリスクはどのように検討したのかも気になるところです。*5

(2)日立化成のプレスリリースによると、「2002年8月から2010年3月の間に行われた電解コンデンサの取引の一部」のカルテルとあります。DOJ公表文でも「between 2002 and 2010」とありました。

日本のタンタル電解コンデンサ事件の課徴金算定上の実行期間は「平成22年8月1日から平成23年10月18日」*6です。日本の場合は最大3年間が課徴金の算定期間ですが、どのような背景でこのような違いになったのでしょうか。

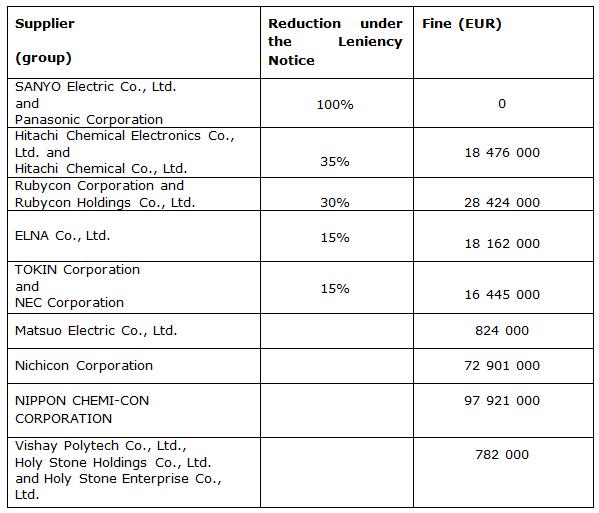

(2018年3月24日追記)

EU当局の制裁金が公表されました。

・EUでの事前1位は三洋電機・パナソニック(Sanyo Electric Co., Ltd. and its parent Panasonic Corporation)であり、 € 32 389 000もの制裁金の免除を受けています。しかしこの2社は日本では違反行為者に含まれていません。

・日本での1位(タンタル電解コンデンサ)のビシェイポリテック社がEUでは減額すら獲得できていません。

・日本での1位(アルミ電解コンデンサ)の日立化成グループがEUでは減額幅で2番手になっています。